ดอกเบี้ยรถใหม่ 2566 สัญญาเช่าซื้อรถใหม่ ลดต้นลดดอก อย่าเข้าใจผิดว่าโปะยอดได้

หลังจากที่ราชกิจจาฯ เผยแพร่ประกาศให้ธุรกิจเช่าซื้อรถยนต์ - จยย. เป็นธุรกิจที่ควบคุมสัญญา คิดดอกเบี้ยแบบ “ลดต้น ลดดอก” ที่จะมีผลบังคับใช้ในวันที่ 11 ม.ค. 2566 นี้ หลายคนเข้าใจและตีความผิดว่า สามารถโปะยอดรถให้หมดไวขึ้นเหมือนบ้าน หรือจะซื้อรถให้รอปีหน้าจะได้ดอกเบี้ยถูกลง ทั้งหมดเป็นเรื่องเข้าใจผิด แล้วแท้จริงเป็นแบบไหนกันแน่มาดูกัน

ตัวอย่างความเข้าใจผิดเรื่อง ธุรกิจเช่าซื้อรถยนต์ - จยย. เป็นธุรกิจที่ควบคุมสัญญา คิดดอกเบี้ยแบบ ลดต้น ลดดอก บังคับใช้ในวันที่ 11 ม.ค. 2566

ตัวอย่างความเข้าใจผิดเรื่อง ธุรกิจเช่าซื้อรถยนต์ - จยย. เป็นธุรกิจที่ควบคุมสัญญา คิดดอกเบี้ยแบบ ลดต้น ลดดอก บังคับใช้ในวันที่ 11 ม.ค. 2566

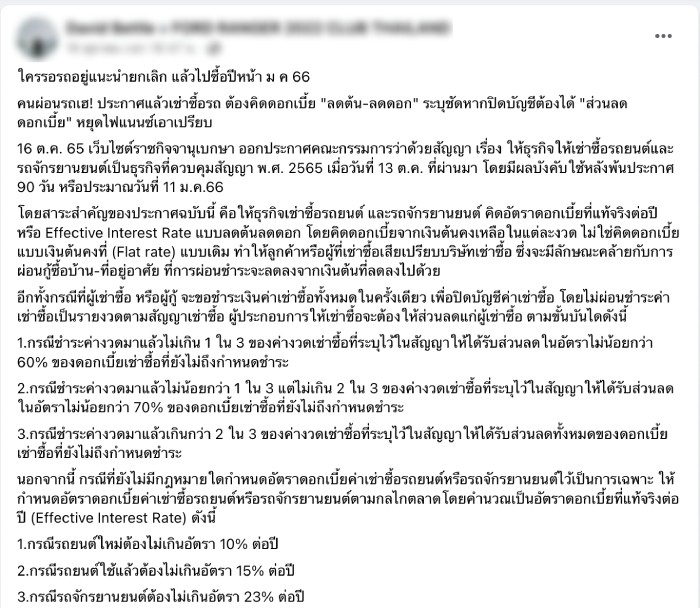

เมื่อวันที่ 12 ต.ค. 2565 ประกาศราชกิจจานุเบกษาเรื่อง "ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจควบคุมสัญญา" เนื้อหาสาระสำคัญที่คนซื้อรถสนใจคือ เรื่องการคิดดอกเบี้ยเช่าซื้อรถยนต์หรือรถจักรยานยนต์ ต้องในแบบดอกเบี้ยลดต้นลดดอก (Effective Interest Rate) และการตั้งเพดานดอกเบี้ย

อ่านเพิ่มเติม - ผ่อนไม่ไหว อยากเปลี่ยนสัญญาเช่าซื้อรถยนต์ ทำอย่างไรดี?

ทำให้เกิดความเข้าใจผิดเป็นอย่างมาก มีการเตือนในกลุ่มให้ชะลอการซื้อ รวมถึงเข้าใจว่าจะสามารถผ่อนเกินหรือโปมากขึ้น จะทำให้เสียดอกเบี้ยน้อยลง ซึ่งทั้งหมดเป็นเรื่องเข้าใจผิด ซึ่ง Chobrod.com ได้เข้าร่วมสัมมนาวิชาการกับกลุ่มธนาคาร เหล่าผู้บริการให้สินเชื่อ ผู้ทำธุรกิจเกี่ยวข้องกับรถยนต์ รวมถึงสคบ. เรียบเรียงข้อมูลและไขประเด็นทั้งหมดที่หลายคนเข้าใจผิดเกี่ยวกับ ดอกเบี้ยรถใหม่ 2566 สัญญาเช่าซื้อรถใหม่ 2566 แบบลดต้นลดดอก ดังนี้

ดอกเบี้ยรถใหม่ 2566 สัญญาเช่าซื้อรถใหม่ 2566 แบบลดต้นลดดอก ไม่สามารถโปะเงินลดดอกเบี้ยเหมือนบ้านได้

แม้จะเห็นว่าการคิดดอกเบี้ยเป็น ลดต้นลดดอก (Effective Interest Rate) แต่ไม่สามารถโปะเงินลดดอกเบี้ยเหมือนบ้านได้ เพราะสัญญาเป็นคนละรูปแบบ

การซื้อบ้าน เป็นสัญญาดอกเบี้ยลอยตัว หรือ -MRR, -MLR ที่ทางธนาคารกลางแห่งประเทศไทยเป็นผู้กำหนดในแต่ละปี เมื่อครบปีจะทำการสรุปดอกเบี้ยส่งให้ผู้ทำสัญญาซื้อ และเริ่มรอบดอกเบี้ยใหม่ในแต่ละปีโดยคิดจากเงินต้นที่เหลือ

จากรูปแบบสรุปดอกเบี้ยใหม่ทุกปี ทำให้ผู้ซื้อบ้านสามารถโปะยอดเพื่อต้นลด ถึงเวลาสรุปดอกเบี้ยใหม่ทำให้ปิดหนี้บ้านได้เร็วขึ้น

การซื้อรถยนต์และจักรยานยนต์ เป็นสัญญาควบคุมที่กำหนดกรอบดอกเบี้ยในวันที่ทำสัญญา จะไม่มีการเปลี่ยนแปลงดอกเบี้ยอีกตลอดอายุสัญญา ปัจจุบันมีกรอบระยะผ่อน 48 เดือน 60 เดือน 72 เดือน หรือ 84 เดือน เมื่อผู้เช่าซื้อเลือกกรอบเวลา จะถูกคิดดอกเบี้ยรวมกับยอดสินเชื่อ แบ่งเป็นค่างวดรายเดือน

และจากสัญญาเช่าซื้อรถใหม่ 2566 จะบังคับผู้ปล่อยสินเชื่อแสดงรายละเอียดต่อลูกหนี้มากขึ้น เป็นส่วนแนบท้ายใบค่างวด ที่แสดงยอดการจ่ายแบบ ลดต้นลดดอก (Effective Interest Rate) ที่จะเห็นว่าแบ่งเป็นเงินต้นและดอกเบี้ยเท่าไหร่ ซึ่งในช่วงเดือนแรก ๆ เงินค่างวดจะหักเข้าเป็นดอกเบี้ยสูงกว่าเงินต้นอย่างแน่นอน

หากมีการจ่ายเงินค่างวดเกินเข้าระบบ ผู้ให้สินเชื่อจะนำเงินส่วนเกินตั้งเป็นค่างวดรอบหน้าเท่านั้น

ดอกเบี้ยรถใหม่ 2566 สัญญาเช่าซื้อรถใหม่ 2566 สำหรับรถยนต์แทบไม่มีผล แต่มอเตอร์ไซค์ได้เต็ม ๆ

กฎหมายใหม่ที่มีการกำหนดเพดานดอกเบี้ย ลดต้นลดดอก (Effective Interest Rate) คือ

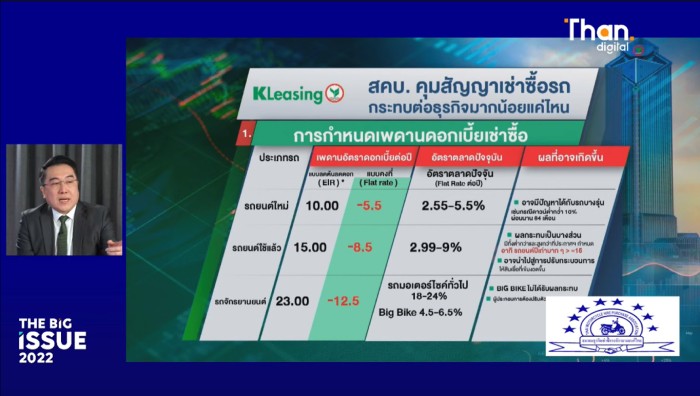

- รถยนต์ใหม่ ดอกเบี้ยต้องไม่เกินอัตราร้อยละ 10 ต่อปี

- รถยนต์ใช้แล้ว ดอกเบี้ยต้องไม่เกินอัตราร้อยละ 15 ต่อปี

- รถจักรยานยนต์ ดอกเบี้ยต้องไม่เกินอัตราร้อยละ 23 ต่อปี

มีสูตรการแปลงจาก ดอกเบี้ยคงที่ (Flat Rate) เป็น ลดต้นลดดอก (Effective Interest Rate) คือตัวคูณ 1.8x เมื่อเทียบกับดอกเบี้ยรถยนต์ในปัจจุบันมีอัตรา 1.9-5% อยู่แล้ว ทำให้ดอกเบี้ยรถใหม่หลังบังคับใช้ ไม่ได้น้อยลงกว่าเดิม

โดยสคบ.ได้ให้ข้อมูลว่า การกำหนดเพดานนี้จะไม่ส่งผลอะไรต่อสัญญาเช่าซื้อรถปรกติอย่างแน่นอน เพราะความเป็นจริง การแข่งขันด้านสินเชื่อทำอัตราดอกเบี้ยได้ดีกว่าอยู่แล้ว แต่อาจจะมีบ้างในสัญญาพิเศษเช่น ฟรีดาวน์, ดาวน์ต่ำ, รถกลุ่มพิเศษเช่นรถตู้

กลุ่มรถมือสอง ปัจจุบันก็ต่ำกว่าเพดานดอกเบี้ยที่กำหนดเช่นกัน แต่อาจจะมีบ้างในบางส่วนที่จะได้รับดอกเบี้ยที่ถูกลงเช่น กลุ่มรถใช้แล้วที่มีอายุมาก, ออกรถฟรีดาวน์ ผ่อนนาน และจากข้อมูลสัญญานี้จะไปควบคุมกลุ่ม Non-Bank ที่ได้รับความนิยมในต่างจังหวัด

รถจักรยานยนต์ได้รับประโยชน์เต็ม ๆ เพราะเทียบกับอัตราดอกเบี้ยที่ใช้อยู่ปัจจุบันสูงกว่า 30% แทบทั้งสิ้น จะถูกปรับลดเหลือไม่เกิน 23% แต่มีผลเรื่องความเสี่ยงให้ผู้ให้สินเชื่อ ซึ่งจะทำให้รูปแบบสัญญาแบบฟรีดาวน์อาจหายไป

ดอกเบี้ยรถใหม่ 2566 สัญญาเช่าซื้อรถใหม่ 2566 ปิดยอดบัญชีได้ลดดอกมากขึ้น แต่ก็น้อยนิด

สำหรับการปิดบัญชีคือการจ่ายเงินก้อนเพื่อปิดสัญญาเลยทันที จากเดิมลด 50% จากค่าดอกเบี้ยที่เหลือ และในกฎหมายใหม่ระบุไว้ว่าดังนี้

- ปิดบัญชี ลดค่าดอกเบี้ยลง 60%

- ผ่อนมาแล้ว 1/3 ของสัญญา จะได้ลดค่าดอกเบี้ยลง 70%

- ผ่อนมาแล้ว 2/3 ได้ จะได้ลดค่าดอกเบี้ยลง 100%

ข้อมูลเสริมจากธนาคาร ในส่วนนี้ก็ไม่ได้ลดเยอะเท่าไหร่ เพราะดอกเบี้ยคือลดต้นลดดอก (Effective Interest Rate) ซึ่งในช่วง 1/3 ของสัญญา ผู้เช่าซื้อจ่ายดอกเบี้ยไปมากกว่า 50% แล้ว...

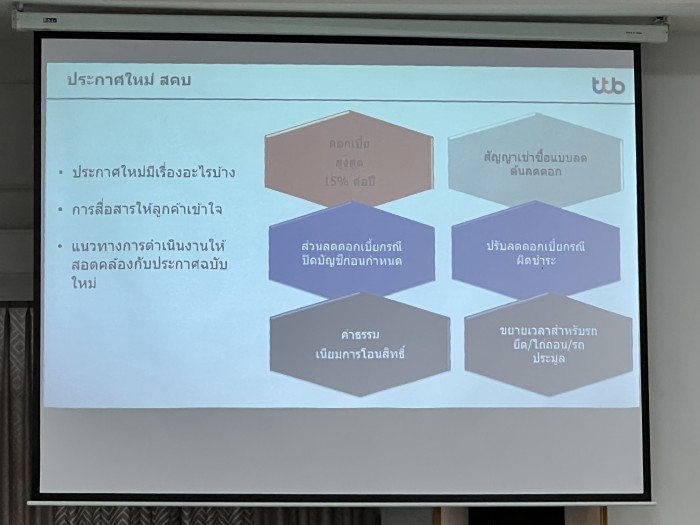

ดอกเบี้ยรถใหม่ 2566 สัญญาเช่าซื้อรถใหม่ 2566 เป็นธรรมมากขึ้นสำหรับผู้มีปัญหา

ในหลาย ๆ ส่วนของ ดอกเบี้ยรถใหม่ 2566 สัญญาเช่าซื้อรถใหม่ 2566 จะให้ความเป็นธรรมกับผู้ขอสินเชื่อมากขึ้น ดังนี้

-

เมื่อปิดบัญชี ต้องโอนให้เจ้าของสัญญาใน 30 วัน หากล่าช้า ผู้เช่าซื้อมีสิทธิเรียกร้อง, เรียกเบี้ยปรับ, เรียกค่าเสียหาย ค่าธรรมเนียม ค่าทนายความ, เรียกค่าปรับตามระเบียบของกรมการขนส่งทางบก

-

เปลี่ยนสัญญาผู้เช่าซื้อ หรือขายโอน มีค่าใช้จ่ายในการเปลี่ยนสัญญาต้องไม่เกิน 2,500 บาท จากเดิม 4,000 บาท

-

ผู้เช่าซื้อชำระเงินค่างวดล่าช้า คิดค่าเบี้ยปรับไม่เกิน 5% ต่อปี จากจำนวนยอดเงินค่างวดที่ผิดนัดชำระ

-

กรณีที่รถยนต์หรือรถจักรยานยนต์ถูกยึด นำออกประมูลหรือขายทอดตลาดแล้ว ยอดหนี้จะคิดเพียงเงินต้นที่เหลือ และการขายทอดตลาดต้องแจ้งอย่างละเอียดให้กับผู้เช่าซื้อ ไม่ว่าจะเป็นเรื่องการเปลี่ยนราคาขาย รวมถึงรายละเอียดเงื่อนไขและวิธีการเข้าร่วมประมูลหรือขายทอดตลาด ให้ผู้เช่าซื้อทราบด้วย

สำหรับการออกกฎหมายที่เกี่ยวข้องกับ "ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจควบคุมสัญญา" นั้นมีการปรับปรุงมาหลายครั้ง โดยครั้งแรกในปี 2543 ปรับปรุงครั้งที่ 2 ในปี 2555 ปรับปรุงครั้งที่ 3 ปี 2561 และ ปรับปรุงครั้งที่ 4 ปี 2565 เพื่อปรับปรุงให้ทันกับเปลี่ยนแปลงต่อพฤติกรรมและผู้บริโภคไม่เสียผลประโยชน์ ในรูปแบบการค้าเสรีที่จะไม่ให้ผู้บริโภคเสียเปรียบผู้ประกอบการ ซึ่งการปรับปรุงดอกเพดานดอกเบี้ย จะพิจารณาใหม่ประกาศทุก ๆ 3 ปี

ตลาดรถยนต์มือสอง มีรถมากมายให้เลือกในราคาที่ถูกใจ